本文

【くらしの豆知識】多重債務問題

1 多重債務とは

多重債務とは、消費者金融等からの借入による債務を返済するために、次々に借金を重ね、雪だるま式に借金の額が増えて、返済できなくなった状態を言います。

借金のきっかけは、物品の購入、病気や事故、リストラによる減収など、さまざまなようですが、現在、これ程までに多重債務問題が深刻化している背景には、高金利による過剰な貸付の問題があると指摘されています。

2 金利について

借金の利息については、利息制限法で元本の額に応じて次のとおり上限利率が定められており、これを超過する部分の利息は無効とされています。

| 元本の額 | 上限利率 |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

一方で、刑事罰の上限となる出資法の上限金利(29.2%)があり、この2つの法律の上限金利の隙間部分(15%~20%超で29.2%以下)の金利はグレーゾーン金利と呼ばれ、一定の厳しい要件を満たす場合(借り手が任意に利息を支払い、かつ貸金業者が法令で義務付けられた書面を交付している場合)に限り有効なものとされています。

なお、平成18年12月に貸金業法等が改正され、平成22年6月18日に全てが施行され、グレーゾーン金利が撤廃されるとともに、出資法上の上限金利が利息制限法の水準(20%)まで引き下げられました。

貸金業法等の改正(グレーゾーン金利の撤廃)

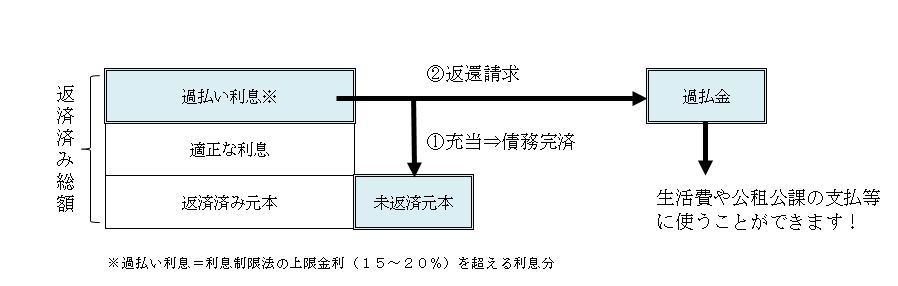

3 引き直し計算と過払金

債務整理を行う際に、利息制限法の上限金利で計算し直す(上限を超えて支払った金利分は未返済元本の返済に充当する)ことにより、返済すべき債務の額を大幅に減額ができる場合があり、特に長期にわたって返済を続けている場合には、債務完済となって、過払金が発生し、返還請求できる可能性もあります。

4 保証人とは

借金をするときなどに、貸主から保証人を要求されることがあります。保証人には借主から頼まれてなる場合がほとんどですが、法的にはあくまで貸主と保証人との間の契約なのです。ですから、保証人は借主が債務を履行しなかった場合に、借主に代わって貸主に対して弁償しなければなりません。

保証人には、単なる保証人と連帯保証人があり、次のように法的な責任が異なります。

| 保証人 | (1)「まず、借主に請求せよ」と言えます。(催告の抗弁権) |

| 連帯保証人 | (1)(2)の抗弁権はなく、弁済を拒むことはできません。 |

<注意点>

- いったん保証人になると、簡単にやめることはできません。

- 保証人になってしまったために多重債務に陥ってしまう場合も多くあります。

- 借主が自己破産して免責を得ても、保証人の責任は免れません。

- 安易な気持ちで保証人になるのはやめましょう。

5 多重債務の解決方法

(1)多重債務に陥ってしまったら

努力をしても借金を返済できない状況になってしまった場合には、返済のために新たな借金をするのは避けなければなりません。多重債務に陥ってもそれを解決する方法はあります。

一刻も早く、法律専門家(弁護士又は司法書士)の支援を得て解決策を検討しましょう。

(2)法律専門家に債務整理を委任した場合

- 債務整理を受任した弁護士又は司法書士が、貸金業者にその旨を通知すれば、取立が止まります。

- 債務整理を受任した弁護士又は司法書士は、取引のあった貸金業者から取引履歴を取り寄せ、利息制限法の利率で引き直し計算を行うことにより返済すべき借金の額を確定します。

- 債務整理を法律専門家に委任する費用がない場合でも、法テラスの民事法律扶助制度による費用の立替制度などが利用でき、また、費用の分割払いについても相談できます。

(3)債権整理の方法

| 整理方法 | 概要 | 適している場合 | 主なメリット(メ)・デメリット(デ) |

|---|---|---|---|

| 任意整理 | 裁判所を使わず、当事者間の話し合いで返済方法を和解する方法 |

|

|

| 特定調停 | 簡易裁判所が債権者と債務者の間に立って利害関係を調整する方法 |

|

|

| 個人版民事再生 | 地方裁判所が認可した再生計画に基づき債務を返済する方法 |

|

|

| 自己破産 | 地方裁判所を通じて債務の支払いを免責してもらう方法 |

|

|